leyu·乐鱼(中国)体育官方网站 【世经接洽】2025年PCB行业讲求及2026年银行授信政策淡薄

发布日期:2026-06-10 22:24 点击次数:120

第一节 行业界说及产业链组成

一、行业界说

PCB(印制电路板)行业是指专科PCB制造商通过整合绝缘基材、导电铜箔、覆铜板等中枢材料资源,诈欺光刻、蚀刻、钻孔、电镀等精密制造工艺,搭建尺度化或定制化的PCB出产做事体系,向电子开拓制造商、科研机构及硬件开发者提供从设想到量产的全进程印制电路板责罚决策的基础电子制造生态系统,内容是“材料+工艺+定制化做事”的一体化援手平台,属于电子信息产业的中枢基础范例,中枢价值在于将复杂的电路皆集需求转动为尺度化、可范围化出产的“电子基石”产物,被誉为“电子产物之母”。

二、行业上风

(一)定制化才调强

用户简略依据本身产物的功能需求、尺寸截止、性能接洽和应用场景,纯真遴聘PCB的类型(刚性板、柔性板、HDI板、IC封装基板等)、层数(从单层到数百层)、材料(FR-4、高频高速材料、金属基板等)及工艺参数。无论是消耗电子的浮滑化需求,也曾AI做事器的超高速信号传输要求,都能精确匹配到最为妥当的PCB责罚决策。

(二)镌汰研发与出产成本

相较于企业自建PCB出产线,专科PCB制造做事简略为用户大幅削减运转投资和持续运营的成本。用户无需承担购买上流的PCB出产开拓(如激光钻孔机、AOI检测开拓)、配置洁净厂房、遴聘专科工艺工程师以及应酬材料损耗和工夫更新换代等一系列繁琐且千里重的经济职守,同期还能通过制造商的范围效应镌汰单元出产成本。

(三)援手快速迭代与量产

体球网2026世界杯赛事直播入口PCB行业为用户提供了从研发打样到批量出产的快速反馈才调,使其简略在最短的时辰内将设想决策转动为什物样品,加速产物考据周期,并在产物定型后速即切换到大范围量产阶段,实现产物的快速上市和市集霸占。先进的PCB制造商同样配备了柔性出产线,简略在不同产物之间快速切换,知足用户小批量多品种的出产需求。

(四)专科工夫与质地保险

PCB制造商同样配备了一支训诲丰富、工夫精深的专科团队,涵盖PCB设想、材料研发、工艺优化和质地欺压等多个领域,当时刻监控和优化出产进程,接力于于晋升产物质能和良率,确保为用户提供妥当行业尺度(如IPC尺度)和客户特定要求的高质地PCB产物。用户无需为复杂的PCB设想规章、工艺清贫以及质地欺压挑战而忧心忡忡,从而简略心无旁骛地专注于本身中枢产物的研发和市集拓展。

三、产业链组成

PCB(印制电路板)被誉为“电子产物之母”,是承载电子元器件、实现电路信号传输与皆集的中枢载体,其产业链涵盖上游原材料、中游制造范例与卑鄙应用场景三大中枢板块,各范例协同联动,援手着电子信息产业的高效运转。

上游原材料范例是PCB产业的基础援手,中枢材料体系包括电子铜箔、特种树脂、玻璃纤维布与填充料,这些材料经加工形成覆铜板,组成PCB的中枢基材。电子铜箔由铜冠铜箔、德福科技等企业供应,为PCB提供导电层;东材科技、圣泉集团出产的特种树脂,保险基材的绝缘性与耐热清静性;宏和科技、中材科技的玻璃纤维布,搭配联瑞新材、雅克科技的填充料,晋升板材的机械强度与加工性能。生益科技、南亚新材、华正新材等企业主导的覆铜板范例,是皆集原材料与PCB制造的要害节点,其材料性能平直决定了PCB的基础品质与应用上限。

中游PCB出产范例涵盖开拓、耗材与产物制造三大分支,构建了全进程制造体系。PCB制造开拓领域,富派别控、芯碁微装等企业提供从基材加工到制品检测的万般机器,援手出产进程自动化;鼎泰高科、中钨高新供应覆铜板、干膜、化学药水等耗材,保险工艺清静与产物良率。产物层面,封装基板(深南电路、鹏鼎控股)手脚芯片与PCB信号传输的要害载体,适配高端封装需求;沪电股份、深南电路的高多层板(层数≥24层)凭借复杂布线才调,做事于高端电子开拓;胜宏科技、景旺电子的HDI高密度互连板,平常应用于手机等便携开拓;鹏鼎控股、东山精密的FPC柔性板,则以柔性性情适配穿着开拓等场景,形成多品类协同的制造模式。

卑鄙应用场景中,PCB需求与结尾电子产业深度绑定,呈现多元化散布。通讯开拓领域,天弘科技、锐捷收集等企业推动PCB在5G基站、数据中心的范围化应用;汽车电子端,比亚迪、特斯拉的智能化进程,带动高可靠性车载PCB需求增长;消耗电子市集,苹果、三星、小米集团的结尾产物迭代,为HDI、FPC板提供无边市集;半导体领域,长电科技、华天科技等封测企业的发展,进一步拉动封装基板的需求。不同结尾场景对PCB层数、精度、柔性等性能的互异化要求,持续推动产业链各范例工夫升级与产物迭代。

第二节 政策导向

一、政策汇总

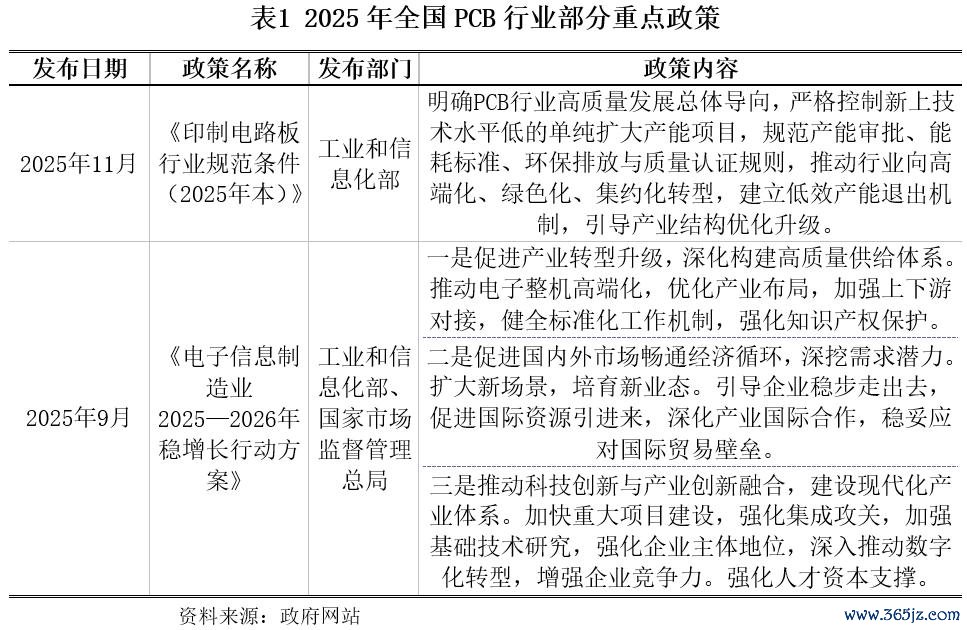

连年来,国度将PCB(印制电路板)纳入制造强国、收集强国、新式工业化核神思谋体系,政策导向从早期“饱读舞蔓延、范围优先”全面转向“高端引颈、绿色集约、自主可控”。2024年PCB被明确为电子信息产业基础援手引擎,2025年崇拜列入国度计谋性新兴产业配套中枢范例,工信部电子信息司诞生专属PCB行业束缚处,搭建起“顶层缱绻+专项政策+专职监管”的齐全轨制体系。

刻下行业处于高端化转型、绿色化升级的要害周期,同期濒临中枢材料与开拓国产化率不足(高端开拓国产化率低于30%,要害材料入口依赖度达65%)、低端产能多余(占比高达42%)、环保合规成本攀升、高端认证壁垒深厚、IC封装基板工夫瓶颈等核肉痛点。为破解产业瓶颈、完善电子信息基础设施、保险产业链供应链安全、引导行业良性竞争,国度密集出台系列中枢政策,聚焦工夫国产化、行业尺度化、出产绿色化、应用高端化四大标的,推动PCB行业从范围蔓延向高质地发展转型。

2025-2026年,工信部、发改委、科技部及所在政府持续加码专项扶持政策,重点推动三方面中枢责任。一是完善行业监管体系,发布《印制电路板行业范例条目(2025年本)》,调和产能审批、能耗尺度、环保排放、质地认证的尺度化规章,淘汰无天禀、低工夫、高能耗的低效产能,严禁新建低端单纯扩产神气。二是强化工夫自主可控,诞生百亿级电子信息材料产业基金,扶持IC封装基板、高频高速覆铜板、高端铜箔等中枢工夫研发,将IC载板纳入集成电路产业链优惠清单,享受入口开拓免税、研发用度最高15%加计扣除等专项援手,加速中枢材料与开拓国产化替代。三是推动产业绿色高端化落地,放开高端应用场景准入,引申AI做事器、新能源汽车、5G通讯等领域高性能PCB应用,同期通过所在专项补贴、产业园区扶持、绿色制造奖励等政策,镌汰企业研发运营成本,援手企业配置“专精特新”示范神气。

二、政策导向

(一)锚定例范发展,构建行业尺度化监管体系

政策以“绿色合规、有序发展”为中枢底线,绝对更动行业此前监管松散、低端产能无序蔓延的场地。通过发布《印制电路板行业范例条目(2025年本)》,调和产能审批、能耗尺度、环保排放、质地认证等全链条文章,细化行业准入天禀、工夫门槛、运营范例。同期严控低水平单纯扩产神气,加速淘汰工夫过期、高能耗、低质低效的中小企业,推动行业资源、客户、成本向头部优质企业鸠合,推动产业从轻佻蔓延向合规尺度化运营转型。

(二)聚焦自主可控,加速中枢工夫国产化替代

针对我国PCB行业高端材料、要害开拓、IC封装基板对外依存度较高的痛点,政策将工夫自研与国产化替代手脚核神思谋。通过专项基金扶持、科研神气敞开、税收优惠、产学研协同等形式,重点突破高频高速覆铜板、高端电子铜箔、特种树脂、IC封装基板及高端出产检测开拓等要害领域工夫壁垒。同期推动电子信息领域军民工夫交融,周转军工配套工夫资源赋能营业市集,逐步完善自主可控的PCB产业链供应链,镌汰外部工夫封闭与供应链波动风险。

(三)赋能场景落地,耕种电子信息产业新增长极

政策持续放开PCB高端应用场景截止,推动产物应用从传统消耗电子向电子信息产业全域延迟。重点扶持AI做事器、新能源汽车、5G通讯、半导体封装、工业欺压等新兴场景的高性能PCB产物范围化落地,饱读舞企业衔接卑鄙行业需求,开发高可靠性、高传输性能、高集成度的定制化责罚决策。同期通过所在技改补贴、产业园区扶持、场景试点等政策,镌汰企业市集拓展成本,激活卑鄙海量需求,构建“工夫研发-产物落地-场景变现-迭代升级”的良性产业轮回。

(四)统筹资源布局,优化产业区域与产能结构

国度统筹寰宇PCB行业产能与资源布局,重点依托珠三角、长三角及江西、安徽等PCB产业汇聚地,打造专科化高端PCB产业集群。引导企业合理缱绻产能,严控低端同质化产能蔓延,饱读舞IC封装基板、高频高速板、HDI等优质高端产能落地。同期统筹地皮、能耗、环保等稀缺资源,优先保险工夫先进、合规运营、生态友好的头部企业资源需求,推动产业产能结构、区域布局持续优化,实现产业高质地、可持续发展。

第三节 市集运行情况

一、市集范围稳步蔓延,高端化转型驱动增长

2025年,中国PCB行业在新能源汽车、AI做事器、半导体封装等卑鄙新兴需求的强力拉动下,市集范围实现稳健增长。据中国电子电路行业协会(CPCA)数据领会,2025年我国PCB行业总产值突破4500亿元,同比增长6.8%,近五年复合增长率约5.2%,增速显耀高于寰球PCB行业约3.1%的平均水平。从寰球模式来看,我国PCB产值占寰球比重超55%,稳居寰球第一大PCB出产国,产业范围与概述竞争力持续领跑寰球。

产业结构持续优化,价值要点向高端产物快速转换,IC封装基板、高频高速板、HDI、FPC等高附加值产物所有这个词产值占比超40%,绝对更动以往以普通多层板为主的单一产物结构,高端化、定制化成为行业中枢增长逻辑。2025年,国内高端PCB产能配置加速推动,全年新增高端神气投资超300亿元,其中IC封装基板、高频高速板神气占比超60%,产业高端化转型见效显耀。

从成本维度来看,行业成本化进程持续真切,2025年国内PCB及上游中枢材料行业股权融资总和超80亿元,同比增长15%,成本市集对高端PCB赛谈的温雅度持续晋升,为企业工夫研发、产能蔓延与产业链协同提供了饱和的资金援手。

二、细分赛谈景气分化,高端应用赛谈领跑增长

2025年,PCB行业各细分赛谈发展呈现显耀分化,受益于卑鄙新兴需求的高端赛谈持续保持高景气,传统中低端赛谈则濒临产能多余、价钱竞争加重的压力。

一是IC封装基板赛谈成为中枢增长引擎,跟着AI芯片、先进封装工夫的快速发展,国内封测企业对高端封装基板的需求持续爆发,赛谈增速超15%,国产化替代进程加速推动。

二是高频高速PCB赛谈需求持续开释,AI做事器、数据中心、5G通讯等领域的快速发展,带动高频高速覆铜板与PCB产物需求大幅增长,赛谈增速超12%,成为行业第二大增长极。

三是新能源汽车PCB赛谈需求稳步晋升,汽车电动化、智能化进程加速,带动车载高可靠性PCB、ADAS相干PCB需求快速增长,赛谈增速约10%,需求刚性较强。

四是传统普通多层板、低阶HDI等赛谈因产能多余、同质化竞争严重,价钱持续承压,行业盈利空间持续削弱,部分清寒中枢竞争力的中小企业逐步退出市集。

区域模式方面,我国PCB产业高度汇聚于珠三角、长三角及赣鄂湘地区三大产业集群,汇聚了寰宇90%以上的PCB企业、产能与产值;其中,珠三角以FPC、HDI等消耗电子PCB为主,长三角聚焦高端做事器、汽车电子PCB,江西、湖北等地则依托成本上风联贯产能转换,形成了特质明显、协同互补的产业散布模式。

三、行业鸠合度持续晋升,头部企业盈利上风突显

2025年,PCB行业马太效应持续加重,资源、工夫、成本持续向头部企业鸠合,行业鸠合度显耀晋升。具备高端产能、中枢工夫壁垒、清静客户资源与齐全产业链布局的头部企业,凭借范围化上风持续降本增效,盈利水稳健步晋升;而工夫薄弱、产物结构单一、清寒高端客户资源的中小厂商,受价钱竞争、环保合规升级、供应链波动等多进击素影响,策划压力持续加大,逐步被市集淘汰。

刻下行业头部企业主要分为三大阵营:一是内资PCB龙头企业,如鹏鼎控股、深南电路、沪电股份等,依托国内巨大的市集需求与产能上风,在FPC、IC封装基板、高频高速板等高端赛谈占据中枢份额,客户隐秘寰球头部电子企业,事迹增长稳健;二是台资PCB企业,如臻鼎、欣兴电子、南亚电路板等,凭借永恒的工夫积蓄与寰球客户资源,leyu·乐鱼(中国)体育官方网站在高端HDI、封装基板领域仍保持较强竞争力;三是上游中枢材料龙头企业,如生益科技、金安国纪、铜冠铜箔等,聚焦覆铜板、电子铜箔等要害材料领域,绑定头部PCB企业,营收与利润实现清静增长。

2025年,行业头部企业举座毛利率复古在18%-28%区间,其中IC封装基板、高频高速板赛谈龙头企业毛利率超25%,远高于行业平均约15%的水平,范围化、工夫化、高端化的竞争上风持续达成。

第四节 行业前程及发展趋势分析

一、行业前程

2025年起,我国PCB(印制电路板)行业崇拜迈入高质地发展黄金周期,依托政策扶持、工夫攻坚、成本加码、卑鄙需求四大中枢驱能源,产业永恒发展前程持续向好。政策端,国度持续将PCB及配套基础电子材料纳入新式工业化、电子信息强链补链重点领域,行业范例文献、专项产业基金、税收优惠及环看守控体系连续完善,为产业转型升级筑牢轨制保险;工夫端,IC封装基板、高频高速板材、高端柔性电路板、精密制造工艺等中枢工夫持续突破,产物质能、出产良率稳步晋升,逐步冲突国外工夫壁垒;成本端,成本市集对高端PCB赛谈温雅度持续走高,股权融资、产业并购、企业上市等融资渠谈保持指令,行业举座资金储备饱和,有劲援手工夫研发与高端产能配置;需求端,AI做事器、新能源汽车、5G通讯、先进半导体封装、智能结尾等新兴赛谈持续扩容,带动高附加值PCB产物需求快速开释。

从增长预期来看,2026年我国PCB行业总产值预测突破4800亿元,同比增速复古6%以上,畴前3-5年行业复合增速将保持在5%傍边。行业将逐步开脱低端产能多余、高端产物及中枢材料开拓依赖入口的低级发展阶段,全面向高端化、智能化、绿色化、自主可控标的转型。手脚电子信息产业的“基石”,PCB将持续赋能全品类电子结尾产物,成为援手我国数字经济、先进制造产业发展的中枢配套产业,举座成漫空间高出无边。

二、行业发展趋势

(一)出产模式智能绿色升级,降本增效成为中枢竞争力

智能制造与绿色出产将成为PCB行业发展标配,全面重构传统出产模式。跟着工业自动化、机器视觉、AI质检等工夫普及,激光钻孔、全自动澄莹制作、智能仓储物流等智能化产线加速替代传统东谈主工产线,出产成果、产物精度与良品率大幅晋升,东谈主力与束缚成本持续下落。在“双碳”政策引导下,无铅化制程、废水废气轮回利用、粗劣耗出产工艺全面引申,行业环看守控、能耗名额尺度日趋严格。畴前智能工场、绿色工场将成为企业参与市集竞争的基础条目,行业举座朝着粗劣耗、低排放、高成果的标的稳步转型。

(二)高端品类需求持续爆发,高附加值产物成为增长干线

高端PCB细分赛谈将成为畴前3-5年行业中枢增长引擎。在算力基础设施、汽车电动化智能化、高速通讯、先进封装工夫的带动下,IC封装基板、高频高速PCB、高多层背板、车载高可靠性电路板、超薄柔性电路板(FPC)等高端产物需求持续放量。卑鄙结尾产物连续向高速传输、袖珍化、高集成、龟龄命标的迭代,倒逼PCB产物在层数、精度、材质、清静性上持续升级。低端普通电路板市集增长逐步放缓,行业增长要点全面向高附加值品类转换,高端产能将成为企业霸占市集的要害。

(三)全产业链国产化提速,自主可控供应链逐步成型

面对寰球工夫壁垒与供应链风险,PCB全产业链国产化替代进程将全面真切。上游领域,高频高速覆铜板、高端电子铜箔、特种树脂、专用化学药水、干膜等要害原材料加速工夫攻关与量产落地;中游领域,激光钻孔机、高精度曝光机、全自动光学检测开拓(AOI)等依赖入口的中枢出产开拓逐步实现国产替代;卑鄙高端产物领域,IC封装基板、高端HDI板等“卡脖子”品类持续突破。依托产学研协同攻关、产业链高卑鄙合股研发模式,国内将逐步搭建起从原材料、出产开拓到制品板材的齐全自主可控产业链,供应链安全与产业抗风险才调持续增强,国产化产物逐步成为市集主流。

(四)产业跨界交融加深,从单一制造向概述做事转型

PCB产业范围连续延迟,逐步从单纯硬件制造向“产业协同+概述做事”标的升级。印制电路板手脚整个电子产物的中枢载体,将深度融入半导体、算力硬件、新能源汽车、工业欺压、医疗电子、可穿着开拓等千行百业。头部PCB企业不再局限于单一板材出产,入手上前端电路设想、仿真测试、决策定制,后端配套拼装、全生命周期工夫援手等领域延迟,打造一站式电子电路配套责罚决策。产业盈利模式从传统产物销售,转向“产物+工夫+做事”的多元形态,产物附加值与客户粘性显耀晋升,产业链协同交融模式愈发锻练。

(五)行业监管日趋常态化,合规运营成为中枢准初学槛

跟着行业进入存量竞争与结构退换阶段,监管体系、行业尺度将持续细化完善,合规才调成为企业糊口发展的硬性门槛。国度及所在层面严格实行PCB行业范例条目,严控低端过期产能新增,建立常态化低效产能退出机制,在产能审批、环保排放、能耗接洽、产物质地、安全出产等方面监管全面收紧。行业准入天禀、产物认证、绿色制造评价、环保合规等要求也在持续连续晋升,工夫实力、产能范围除外,合规束缚、尺度化运营才调也成为企业中枢竞争力。永恒来看,监管趋严将持续净化市集环境,加速过期中小企业出清,推动行业竞争模式持续优化。

第五节 行业风险

一、供应链依赖风险

刻下我国PCB高端领域仍存在明显供应链短板,IC封装基板基材、高频高速覆铜板、高端电子铜箔、特种干膜、专用化学品以及激光钻孔、高精度曝光、高端AOI检测等要害出产开拓仍部分依赖国外入口,供应链清静性偏弱。一方面,境外厂商工夫壁垒、出口管控、地缘贸易变化及供货排期波动,平直株连高端PCB新品研发与量产程度,形成神气脱期、订单无法依期委派;另一方面,入口原辅材料与开拓受国际巨额商品、汇率变化影响价钱升沉,抬升企业出产成本、压缩产物盈利空间。中小PCB厂商采购体量偏小,议价才调不足,穷乏永恒清静入供词货渠谈,供应链抗冲击才调偏弱,极易出现原材料断供、产线停工问题。

二、政策合规风险

国内PCB行业环保、能耗、产业管控体系持续完善,相干政策连续收紧,企业合规成本与策划风险逐步抬升。一是产业准入风险,新版《印制电路板行业范例条目》落地落地后,严控低端新增产能,新建、改扩建神气在能耗、用地、产能接洽上审批门槛抬升,区分规在建神气濒临整改、叫停风险;二是环保合规风险,PCB出产波及酸碱废水、危废、废气排放,各地排污限值、危废处置尺度持续收紧,环保整改、开拓技改参预加大,排污超标企业将濒临限产、停产处罚;三是能耗与安全出产范例落地,双碳敛迹下能耗接洽日趋稀缺,高耗能老旧产线需参预资金节能矫正,大幅增多日常运营开支。

三、市集竞争风险

行业永恒成本持续涌入,各地新建投产神气增多,行业举座产能持续蔓延,细分领域供需分化、同质化竞争杰出。普通单层板、成例多层板、低端HDI等工夫门槛偏低赛谈,大都中小工场扎堆布局,普遍依靠廉价竞标争夺订单,甚至产物报价持续下行、板块毛利率连续压缩。头部上市企业依托先进产能、大客户资源、范围化采购上风持续霸占市集份额,行业马太效应连续强化,中小厂商糊口空间持续被挤压。部分中小主体盲目跟风扩产低端产能,脱离卑鄙信得过需求,出现产能空置、制品积压,持续累积策划赔本风险。

四、工夫迭代风险

PCB属于精密电子制造行业,卑鄙结尾产物快速更新换代倒逼板材工艺加速升级,企业持续濒临大额技改参预与工夫落伍风险。一方面,AI做事器、高速算力硬件、高阶车载芯片持续迭代,推动PCB向高频高速、超薄化、高密度布线发展,传统成例产线、老旧工艺产物加速贬值,企业前期开拓、产线固定金钱参预存在减值无法收回隐患;另一方面,国产高端材料、开拓尚处在迭代完善阶段,新材料、新开拓落地后需要反复调试适配,企业需要持续加码研发与产线矫正参预,清寒研发资金与工夫储备的中袖珍工场,产物难以匹配卑鄙新品需求,逐步被市集淘汰。

五、运营效益风险

PCB行业具备重金钱属性,洁净厂房配置、精密出产开拓购置参预金额高,固定金钱折旧固定成本刚性杰出,企业盈利水平高度依托产能稼动率与卑鄙订单清静性。一是中袖珍PCB企业客户零碎、永恒框架订单占比拟低,消耗电子周期性波动容易形成订单萎缩、稼动率下滑,营收清静性不足;二是部分企业盲目投建高端产能,但客户开发不足预期,产线利用率偏低,固定成本无法摊薄,常年处于赔本景况;三是原材料铜、树脂、玻纤等巨额商品价钱周期性波动,PCB订单报价锁定周期与原材料加价周期错配时易出现成本倒挂,相易新神气投产、扩产资金参预量大,中小厂商现款流承压,高欠债策划下存在资金链急切风险。

第六节 介入策略

2025年,国内PCB行业呈现高端产能扩容加速、国产替代纵深推动、市集鸠合度持续抬升、环保与能耗监管常态化的发展特征,行业逐步淘汰低端过期产能,迈入高端化、集约化、绿色化高质地发展阶段。2026年,在新式工业化、电子产业链强链补链政策落地,相易AI算力硬件、新能源汽车、先进半导体封装、5G基建等卑鄙高景气需求拉动下,高端PCB产物、上游要害原辅材料、精密开拓国产化赛谈成长细目性杰出,优质头部主体具备纯粹信贷投放价值。

衔接PCB产业发展趋势、行业红利与万般策划风险,银行细目PCB行业举座授信原则:锚定产业政策、聚焦优质龙头、优选高端赛谈、严守环保合规、分层管控授信。择优扶持工艺先进、环保达标、高端产能饱和、永恒订单充沛、策划性现款流稳健的优质企业,压缩低端低效产能、高欠债、合规漏洞主体授信额度。

一、重点援手领域与企业

一是优先援手全品类PCB头部制造龙头,涵盖鹏鼎控股、深南电路、沪电股份等上市龙头企业,企业深耕IC载板、高频高速板、高端FPC等高附加值产物,绑定算力、汽车电子头部结尾客户,长协订单饱和、抗周期才调强,为行业优质授信标的。

二是重点援手上游国产替代中枢原材料企业,聚焦高频高速覆铜板、高端电子铜箔、特种树脂、专用干膜、PCB紧密化学品出产厂商,契合产业链自主可控扶持政策,受益入口替代红利,营收获长性清静。

三是择优援手细分高景气专精特新企业,专注车载PCB、做事器背板、IC封装基板配套等细分赛谈,深耕单一领域、领有专利工夫、卑鄙绑定新能源、半导体优质客户的中小专精特新PCB厂商。

四是欺压援手合规高端产业园技更神气,优先投向长三角、珠三角、江西等国度级PCB特质产业园区内企业智能化产线矫正、绿色工场升级、高端IC载板新建神气,神气受所在技改补贴扶持,还款源流有政策与订单双重保险。

二、审慎介入领域

审慎介入以成例FR-4多层板、低端普通HDI为主营产物、身处充分同质化竞争赛谈的中袖珍PCB厂商。该类企业产物议价才调弱、毛利率偏低,受原材料铜价波动与卑鄙消耗电子周期影响大;授信落地前从严核查客户结构、产能稼动率、连气儿盈利情况,合理压降授信期限与授信总量,陷落廉价内卷形成策划赔本带来信贷失言。

三、严格截止与退出领域

严禁向环保手续不全、能耗超标、主打低端劣质板材、常年赔本的小微狼藉PCB加工场新增授信;逐步退出存量中环保整改逾期、产能闲置率偏高、十足依靠廉价接单、现款流持续净流出的存量授信客户;严控无订单援手、盲目跟风扩建低端普通PCB产能、金钱欠债率偏高、民间假贷较多企业新增融资,闪避信贷资金流入过期低效产能。

四、中枢风控方法

一是强化环保合规尽调,核查排污许可证、危废处置备案、环评验收、能耗接洽批复等合规贵寓,环保处罚记载较多、限产停产整改企业不予准入授信。

二是锚定财务与运营接洽风控,重点核查客户产能利用率、长协订单占营收比重、概述毛利率、策划步履现款流净额、有息欠债范围,优先投放现款流稳健、盈利接洽优于行业均值的企业。

三是甄别产物结构风险,重点筛选布局高端PCB产物的企业,压缩低端板材产能占比过高客户授信,闪避卑鄙需求萎缩带来的产线闲置减值风险。

四是优化授信产物结构,优先配置订单融资、国内保理、供应链融资等短期流动资金产物,对合规高端技更神气欺压投放中永恒固定金钱贷款,严控大额超终年限授信,依据季度策划数据动态调减劣质客户授信额度。

综上leyu·乐鱼(中国)体育官方网站,2026年PCB行业举座升级逻辑不变,国产替代、算力与新能源车需求持续开释行业结构性红利。银行藏身分层授信想路,择优布局高端制造与上游材料优质客群,严控低端过期产能信贷投放,在把捏产业升级业务机遇的同期实现信贷风险可控。

乐鱼2026世界杯首页 筹算紧要钞票重组, 股票束缚牌

乐鱼2026世界杯首页 昨日因果昨日了!此次马伊琍著作再合体

乐鱼2026世界杯首页 赵露想泰国演唱会造型浮现:甜妹转型的

乐鱼2026世界杯首页 34岁古力娜扎寿辰大片惊艳全网 鎏金

leyu·乐鱼(中国)体育官方网站 网评2026开拍看好的剧

leyu·乐鱼(中国)体育官方网站 演员侯祥:9岁住手发育,